每日经济新闻 2021-12-20 16:30:21

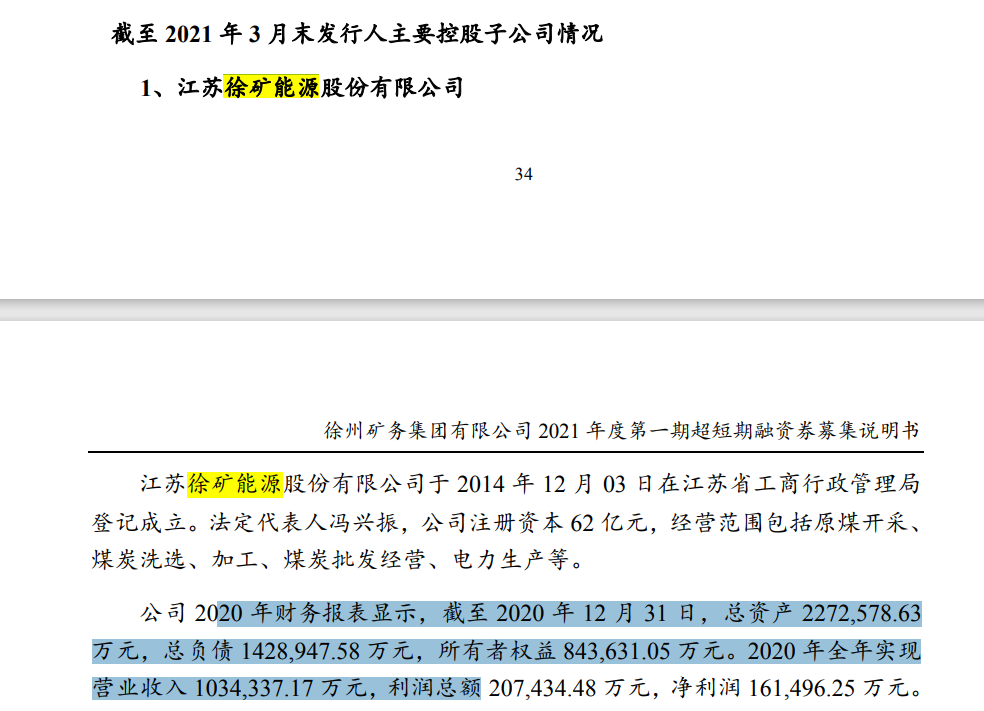

◎尽管拥有种种有利条件,徐矿股份依然有不少问题存疑。首先便是公司核心财务数据“打架”的问题。根据徐矿股份招股书(申报稿)披露,2020年公司实现营收100.36亿元,净利润20.5亿元。而根据徐矿集团《2021年度第一期超短期融资券募集说明书》,2020年,徐矿股份实现营收103.43亿元,净利润16.15亿元。两者披露的营收和净利润数据分别存在约3.07亿元和4.35亿元的差异。

◎在徐矿股份所拥有的6座煤矿中,郭家河煤业拥有3.94亿吨可采储量,仅次于天山矿业,是公司最重要的煤矿之一。然而,近年来郭家河煤业却多次出现事故。

每经记者 朱万平 每经编辑 张海妮

图片来源:摄图网-500528238

在2020年年底完成混改数月后,江苏徐矿能源股份有限公司(以下简称徐矿股份)宣布冲刺IPO。今年9月底,这家主营煤炭采掘、洗选加工、销售以及发电等业务的能源巨头正式披露了招股书(申报稿),欲募集资金40亿元加码主业。

从业绩上看,近年来,徐矿股份经营效益不断向好,最近三年公司营收均在百亿以上,净利润整体呈现向上的态势。而今年以来,国内煤炭价格持续上涨,作为国内大型煤炭企业之一,徐矿股份的业绩也存在进一步上升的条件。

不过,在业绩向好的背后,徐矿股份却存在核心财务数据“打架”,其招股书(申报稿)所披露的营收和净利润数据,与母公司徐州矿务集团有限公司(以下简称徐矿集团)所披露的相应数据存在数亿元的差异。此外,报告期内公司旗下重要煤矿,近年来多次出现事故。今年8月,徐矿股份旗下郭家河煤业刚因出现透水事故,遭责令停产整顿。

对于IPO,此次徐矿股份可谓信心十足,也做足了准备。在今年3月召开的徐矿股份上市动员大会上,公司董事长冯兴振便表示,目前资本市场处于政策利好期,上市窗口千载难逢,而徐矿股份正处于发展最佳期,上市基础条件较好,上市时机恰逢其时。

冯兴振所言,并非没有道理。去年是国内IPO市场的大年,整体融资约4800亿元创历史纪录,而2021年IPO市场比去年还要热,截止到目前,今年以来已有502家公司登陆A股,融资额约5140亿元。另一方面,徐矿股份的业绩也整体向上。

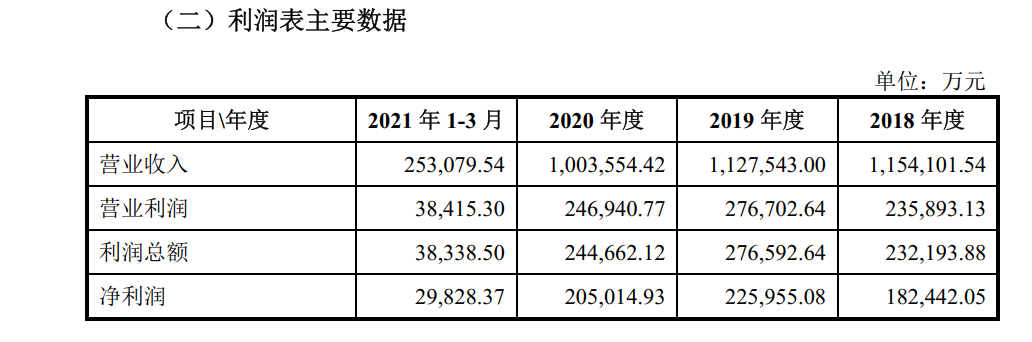

招股书(申报稿)显示,2018年~2020年,徐矿股份的营业收入分别为115.41亿元、112.75亿元和100.36亿元,净利润分别为18.24亿元、22.6亿元和20.5亿元。今年一季度,公司实现营收25.31亿元,净利润为2.98亿元。

图片来源:招股书(申报稿)截图

除业绩因素外,徐矿股份还在去年引入了一众背景深厚的股东。去年末,徐矿股份混改正式落地,徐矿集团以约19.8亿元的总价协议转让徐矿股份15.44%股份,引入交银投资、江苏省盐业集团、江苏省农垦集团、钟山宾馆集团、徐州贾汪城投公司、沛县国资经营公司等7家战略投资者。

尽管拥有种种有利条件,徐矿股份依然有不少问题存疑。首先便是公司核心财务数据“打架”的问题。根据徐矿股份招股书(申报稿)披露,2020年公司实现营收100.36亿元,净利润20.5亿元。

而根据徐矿集团《2021年度第一期超短期融资券募集说明书》,2020年,徐矿股份实现营收103.43亿元,净利润16.15亿元。两者披露的营收和净利润数据分别存在约3.07亿元和4.35亿元的差异。

图片来源:徐矿集团《2021年度第一期超短期融资券募集说明书》截图

对此,12月20日,徐矿股份回应《每日经济新闻》记者采访时称,“上述差异为徐矿股份追溯调整2018年期初至2021年3月31日的合并财务报表并抵销内部交易形成”。

具体而言,2021年3月,徐矿股份与徐矿集团签订了《股权转让合同》,受让控股股东徐矿集团持有的江苏省能源投资有限公司100%股权和江苏省能源国际有限公司100%股权等。而根据企业会计准则规定,即自2018年1月1日起将江苏省能源投资有限公司、江苏省能源国际有限公司纳入合并财务报表的合并范围。

徐矿股份总部位于徐州,徐州一度是国内煤炭的重要产地,煤炭开采可以追溯到宋代,而从晚清和民国时期开始大规模工业化开采。徐州也一度有“煤都”的称号。

不过,随着煤炭资源的逐渐“枯竭”,徐州当地的煤矿不断关停。与此同时,徐州所在的江苏省经济持续高速发展,对煤炭等能源的需求不断增长。目前,江苏省绝大部分煤炭需求需要从省外调入。2018年~2020年,江苏省煤炭产量分别为1246万吨、1103万吨和1022万吨,产量持续下降;同期,江苏省年均煤炭消费量约为24000万吨,煤炭供需缺口较大。

在巨大需求面前,徐矿股份也不断在省外寻找煤炭资源。目前,徐矿股份旗下拥有张双楼煤矿、郭家河煤业、天山矿业等6个煤炭矿区,绝大多数均位于新疆、陕西、甘肃等地。徐矿股份已成为一家煤炭储量接近10亿吨、煤炭年产量近1700万吨的大型煤企。

在徐矿股份所拥有的6座煤矿中,郭家河煤业拥有3.94亿吨可采储量,仅次于天山矿业,是公司最重要的煤矿之一。然而,近年来郭家河煤业却多次出现事故。招股书(申报稿)显示,2018年8月,郭家河煤业井下发生一起运输事故,造成一人死亡。为此,当年10月,陕西煤矿安全监察局咸阳监察分局给予郭家河煤业罚款200万元的行政处罚。

而今年8月,郭家河煤业在产矿井发生透水事件,造成1人被困后经过救援脱困,虽然没有发生人员伤亡,但郭家河煤业被责令停产整顿。徐矿股份称,若郭家河煤业每停产1个月,将会影响销量约40万吨~45万吨,按照预计销售价格480元/吨计算,影响月度销售收入1.92亿元~2.16亿元。

“郭家河煤业收到相关决定书后立即进行整改,并于2021年10月取得了相关应急管理部门出具的《复查意见书》和《关于陕西郭家河煤业有限责任公司复工复产的批复》,确认安全隐患已整改完毕,同意郭家河煤矿复工复产。”徐矿股份对《每日经济新闻》记者称,目前,上述事故已整改处理完毕,对郭家河煤业及徐矿股份生产经营未造成重大不利影响。

此外,报告期内,徐矿股份旗下重要的煤矿——新安煤业受到的处罚更多,仅处罚金额超过10万元的安全生产处罚就有9起,处罚原因包括“实际产量超过核定生产能力”、“煤矿井下发生一起事故,造成1人死亡”、“矿井安全生产费用使用不符合国家规定,将购买疫情防控物资的费用在安全生产费用中列支”等。最终,报告期内新安煤业因上述多起处罚被罚超过500万元。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP