每日经济新闻 2022-02-22 18:57:37

◎信达生物的PD-1药物信迪利单抗闯关美国上市失利。该药物在美上市沟通会上的与会专家认为,信迪利单抗的单一国家/地区临床数据、试验对照组和终点设计,以及与FDA的前期沟通等均未达到在美上市的要求。

◎多位创新药行业人士则认为,信迪利单抗未能闯关成功的关键原因还在于“没有满足未满足的临床需求”。分析认为,对药企来说,“从临床试验初始阶段就考虑未满足的临床需求、具备国际化视野以及与FDA展开沟通都是很有必要的”。

每经记者 陈星 每经编辑 文多

图片来源:摄图网-401120602

今年2月10日,数以万计的医药人围观了一场特殊的直播——信达生物(01801,HK)的PD-1药物信迪利单抗的在美上市沟通会。作为“内卷之王”PD-1的首个闯关品种,这场沟通会的结果直接关系着国内创新药企们的出海策略与信心。

很遗憾,5个小时的讨论后,信迪利单抗以“14:1”的结果宣告闯关失利。绝大多数的与会专家一致认为,信迪利单抗的单一国家/地区临床数据、试验对照组和终点设计,以及与FDA(美国食品药品监督管理局)的前期沟通等均未达到在美上市的要求。

虽然FDA的判定中存在多个细节,但多位创新药行业人士对《每日经济新闻》记者表示,信迪利单抗未能闯关成功的关键原因还在于“没有满足未满足的临床需求”。资料显示,信迪利单抗此次申请上市的是PD-1单抗的非鳞非小细胞肺癌适应症,在美国市场已经有四种一线治疗药物上市。其中,标准疗法——“K药”(帕博丽珠单抗)地位十分稳固。

“信迪利单抗的闯关失利并不意味着FDA对中国创新药关上了大门,但要从这一课中学到经验,比如把一个药物从70分做到90分不如在一个缺医少药的领域研发新药、从临床设计开始就与国际靠拢等等,都应该是国内做药人从这一课中学到的经验。”一位创新药企创始人说道。

据记者不完全统计,在信达生物身后,还有大批等待着“出海”的国内创新药企业。包括信达生物在内,康方生物(康方生物-B,09926,HK)、百济神州(688235,SH)都已先后向FDA递交BLA申请(新药上市申请)。国内的创新药企业能否在一次次学习后“让球最终越过球门线”,或许还得等待下一次检验。

图片来源:信达生物官网截图

2022年2月10日美东时间10点~15点,北京时间10日23点至11日4点,一场特殊的直播正在进行中。直播页面显示,有4万多人围观了这场直播,而其中的大多数都是中国医药行业从业者。这场直播讨论的,是信达生物信迪利单抗的美国上市申请能否获批。

这是首个“上会”的国产PD-1单抗,也是首个基于美国以外单一国家/地区临床数据的药物寻求FDA批准,还是国内众多对“出海”翘首以盼的创新药企的探路者,其结果意义不言自明。

“14:1”——FDA ODAC(美国药监局肿瘤药物咨询委员会)接近全数参与投票的专家认为,信达生物的PD-1信迪利单抗需要补充额外的临床试验。尽管这并非FDA给出的最终定论,但这一结果已经说明,国产PD-1登陆美国市场的时刻暂未到来。

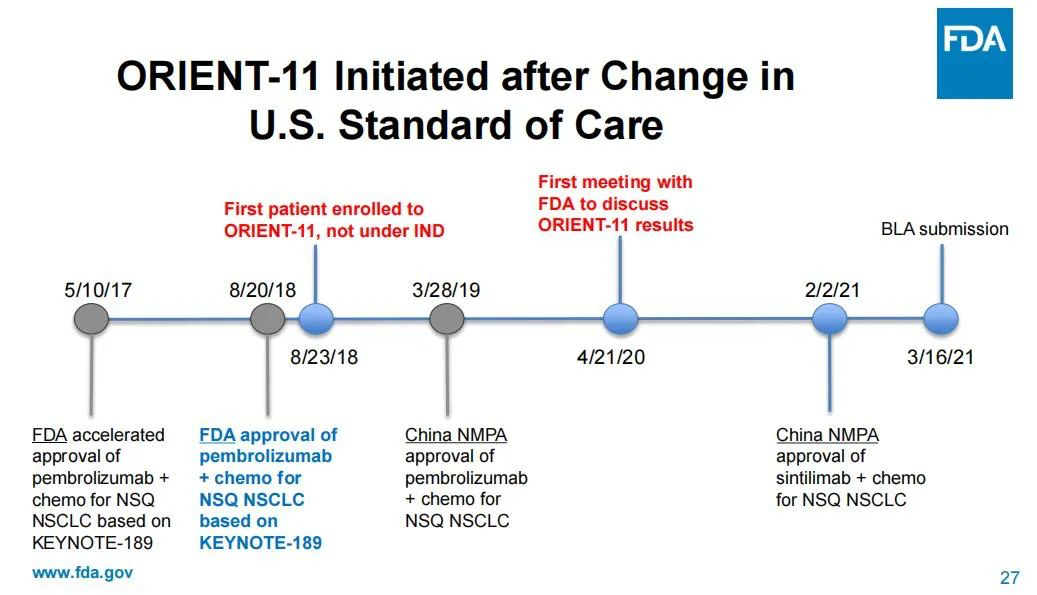

根据直播内容及会后FDA披露的记录文件,“仅仅拥有来自中国的临床试验数据,不足以说明信迪利单抗能够满足美国患者和美国临床实践的需求”,成为多位参会专家投反对票的主要原因。会议指出,信迪利单抗的ORIENT-11临床试验(一项评估信迪利单抗注射液或安慰剂联合培美曲塞和铂类,用于晚期或复发性非鳞非小细胞肺癌一线治疗有效性和安全性的,随机、双盲、3期对照临床研究)来自单一国家,不符合ICH E17倡导的多地区/多中心临床试验(MRCT)原则。

早在2017年,ICH E17(多区域临床试验计划与设计的一般原则)就成为FDA的重要审评原则,该指南强调将MRCT作为全球药物开发的首选方法。“ORIENT-11的研究人群完全由来自一个国家的亚洲患者组成,未反映美国患者的种族和民族多样性。接受此类研究和类似研究与行业范围内对临床试验公平代表性的承诺相冲突。”与会专家提出。

但单一国家或地区的临床数据,并不是阻碍信迪利单抗在美上市的唯一因素。

按照相关监管法规,如果一款药物的相关数据满足美国人口和美国医疗实践,FDA仍可采用“灵活的办法”来评估该药物的临床数据。享受“监管灵活性”的前提则包括:满足未被满足的临床需求;罕见病,难以开展全球多地区/中心临床试验;原创新药。

对这些“灵活监管”要求,信迪利单抗也没有满足。一名委员在会上直言:“这项申请并没有解决一个未被满足的需求,我们已经有安全有效的治疗方法,在总体生存率上有改善。”

此外,ORIENT-11的试验设计不符合FDA的要求也成为讨论的焦点。

有委员指出,在ORIENT-11启动时,一线转移性肺癌的护理标准已经发生了重大变化,即K药联合化疗在2018年获批用于美国的非鳞非小细胞肺癌治疗,而ORIENT-11研究选择培美曲塞联合铂类治疗作为对照组的临床试验设计已经“过时”了。换言之,信迪利单抗要在美国上市,需要跟其他有相同适应症的已上市PD-1药物作“头对头”试验,以证明自己对患者有“明显改善”,而非仅仅证明自己的非劣性。

此外,ORIENT-11的设计终点也与美国现行肿瘤药一线治疗临床设计的主要终点不同。

而之所以作出“过时”的临床试验设计,FDA认为这是信达生物方面没有就试验设计等与其进行沟通咨询的结果。一名委员直指,信达和礼来方面是在试验初步结果出炉后才找到FDA,而在此之前,FDA甚至不知道试验正在进行中。在会议中,FDA还罗列出了与信达/礼来沟通的时间轴,以说明信达/礼来在2018年8月直接启动了临床试验,但FDA在2020年4月才知晓这场试验的进行。

图片来源:FDA审查资料截图

针对该质疑,信达及合作方礼来进行了解释。信达生物方面在接受媒体采访时表示:“不管在临床注册还是上市申报阶段,公司都和FDA保持了密切沟通,临床方案也获得了FDA认可。在2020年8月与FDA分别召开了pre-BLA关于临床和CMC的会议,对BLA递交资料的内容和形式进行了进一步的确认,我们并没有收到FDA对于单一国家数据临床申报的反对意见,或者要求必须是MRCT。”

虽然对判定的细节尚有争议,但确定的是,信迪利单抗的美国上市节点还未到来。有市场人士预测,如果按照FDA的“头对头”及地区/中心要求补充临床试验,将是几亿美金和若干年的巨大投入,初步预估需要2000人,到2030年才会完成。即便是信达和礼来打算继续投入,也要考虑投入与回报三思而行。

不难发现,“单一国家/地区临床试验数据”、“不满足未被满足的临床需求”、“未与FDA充分沟通”是造成信达生物此次出海暂缓的主要原因。

其中,“不满足未被满足的临床需求”成为首当其冲的关键因素。东吴证券医药行业首席分析师朱国广认为,尽管上述FDA ODAC会议花费了大量时间讨论ORIENT-11的临床终点、对照药物和人种多样性等,但信迪利单抗被拒绝的核心原因仍在于“临床需求的紧迫性不够”。在一个有类似药物的领域,FDA势必用更高标准要求临床质量。

信迪利单抗此次申请上市的是PD-1单抗的非鳞非小细胞肺癌适应症,在美国市场已经有“O药”“K药”“T药”以及西米普利单抗等治疗药物上市。以目前非鳞非小细胞肺癌的标准疗法“K药”为例,其于2014年获批上市,2021年实现全球销售收入171.86亿美元,仅次于常年霸占销售排行榜第一的“药王”阿达木单抗。

在美国年销售额超10亿美元的药物被称为“重磅炸弹药物”,据统计,这些药物上市后的专利保护期也更长。

在这一背景下,作为年销售额超百亿的“超级重磅炸弹”药物,K药在美国市场具有更长的专利独占期,享有绝佳的竞争环境。早在2021年10月,FDA曾拒绝了具有优先评审资格的Agenus的PD-1单抗Balstilimab的上市,理由是在K药已经获得宫颈癌完全批准的前提下,不适宜在基于一项单臂II试验结果的基础上批准该药物的上市。

一家国内创新药企业的创始人对《每日经济新闻》记者表示,想要在同类适应症上与标准疗法竞争,信迪利单抗势必要过“头对头”试验这一关。同时,“聚焦未满足的临床需求”也以信达生物的此次尝试为代价,得到了再一次强调。

他表示,在信达折戟的几天之后,辉瑞的新冠口服治疗药物就获批在国内上市。“这个对比就很有意思。辉瑞的paxlovid获批是因为国内之前还没有一个新冠口服治疗药,而信迪利单抗遇阻是因为美国不差这一个PD-1”。

Paxlovid 图片来源:新华社发(辉瑞公司供图)

在递交上市申请之前,信达生物和礼来并非不知道美国市场已经有多个同适应症药物的存在,但信达和礼来希望用“低价”来叩开FDA的大门。

在此前的媒体报道中,礼来制药方面曾表示,如果信迪利单抗成功获批上市,与目前已经获批上市的PD-1药物价格相比,礼来计划为药物的批发采购成本提供大约40%的折扣。

低价对美国市场而言没有吸引力吗?在ODAC会议上,FDA明确指出,虽然FDA承认药物成本是一个对患者有重大影响的重要社会问题,但FDA在监管决策中并不考虑定价问题。“我们不应该为了权宜之计牺牲质量,而只是为了让球越过球门线。我们不希望因为其他原因例如成本,导致批准或驱使人们在没有足够数据的情况下使用药物。”一位为信迪利单抗上市投下反对票的委员如是说。

而“低价”未能成为敲门砖的一个重要原因,在于美国的药物定价机制与支付系统。美国药品实行市场自由定价制度,联邦政府不直接对药价进行管制,而是通过批发商、药品福利管理人等分别与药企谈判确定药价。换言之,为了确保药企的持续性投入和鼓励创新研发,低价并不是美国药品定价的最主要原则。

医药投资人Daniel(化名)则对《每日经济新闻》记者表示:美国虽然有多达数十款的PD-(L)1产品,但多年来其价格体系非常稳固。如果中国的PD-1都以低价为手段进入美国市场,尤其是以大适应症上市,可能会对美国的PD-1药价体系、临床资源带来一定的影响。

换言之,“未满足的临床需求”是任何创新药绕不过去的核心议题。创新药企康宁杰瑞董事长徐霆早前接受《每日经济新闻》记者采访时就表示:“不管是best-in-class还是first-in-class,都不应该是目的。做药的目的始终应该是解决临床需求。比如阿司匹林现在在临床上用得很好,没必要再去做一个与阿司匹林竞争的或是新靶点同用途的药物。”

信迪利介绍视频 图片来源:信达生物官网视频截图

信迪利单抗出海折戟后,有悲观的声音传出——“FDA已经关上了对中国企业创新药的大门”。

但在采访中,多位受访者一致表示,不必对信迪利单抗上市被否一事过于悲观,“关上大门”的判断太绝对,但信达生物的出海一课也至关重要,国内创新药企必须从中学习经验和教训。

“信达只是将FDA的导向推向了顶峰,后者的要求具有持续性和普适性,但在以前的教训中没有得到足够的重视。”前述创新药企的创始人提到。他所说的教训,是指2021年12月,万春药业的First-in-class新药普那布林上市申请被FDA以临床研究数据不够充分的理由拒绝。

“普那布林的临床试验做了10多年,它的标准还是沿用的10年前的标准。普那布林做了III期试验。但某种程度来说,它的试验是在FDA的一个灰色区域,刺激中性粒细胞生成只做了一个III期,II期临床做的是肺癌病人的生存获益。对于FDA来说,如果要求松一点可能可以接受,但紧一点也可以拒绝你的上市申请。”上述创新药企的创始人表示。

无独有偶,按照礼来方面的表述,信迪利单抗也是在中国的III期临床试验数据出炉后,得知有在美国上市的可能性,所以向FDA提出上市申请。而这一点也被外界解读为想走“捷径”,但最终遭到了FDA的拒绝。

谈到是否认为万春药业和信达生物是在走“捷径”时,Daniel表示了否定。但他认为,信达生物和礼来不排除有“试一试”的心态。但很显然,这种尝试并没有成功。

而另一方面,与信迪利单抗类似的是,在美国的医疗实践中,普那布林瞄准的升白药(提升白细胞数的药物)市场同样有使用多年的G-CSF(粒细胞集落刺激因子)及多种生物类似药。换言之,普那布林没有解决未满足的临床需求。

前述创始人以自己与FDA打交道的经历表示,“FDA掌握的是汇总式的信息,它能看到的各式各样的申请比药企多得多。因此在FDA的考量里,不仅会考虑到现有的疗法,它很可能已经看到了两三年后的疗法。FDA说你的临床应该怎么做、对照怎么选、人群怎么设置,是基于几年后的状态预期。所以药企从临床试验初始阶段就考虑未满足的临床需求、具备国际化视野以及与FDA展开沟通都是很有必要的”。这也是为什么国际大药企都在FDA办公所在地的马里兰附近设办公室的原因。

他还表示,过去美国的制药业不把中国当成竞争对手,但“近些年差距的缩小让FDA没有必要给潜在的竞争对手开设绿色通道”。

据《每日经济新闻》记者不完全统计,在信达生物身后,还有大批等待着“出海”的国内创新药企业。包括信达生物在内,传奇生物、康方生物、百济神州、君实生物(688180,SH)及亿帆医药(002019,SZ)都已先后向FDA递交BLA申请。除信达生物外,康方生物的派安普利、百济神州的替雷利珠以及君实生物的特瑞普利均为PD-1单抗抑制剂。

图片来源:康方生物官网截图

Dianel表示,君实生物的特瑞普利单抗以鼻咽癌适应症申请上市,鼻咽癌在国外是小适应症但存在市场需求,且目前国外的PD-1目前没有鼻咽癌适应症获批。“君实的应该月底就会有消息,可以期待一下”。

“无论如何,经此一役,国内药企想要在美国申报竞争激烈的适应症,涵盖美国数据、合适的对照组和国际多中心临床都是必须满足的要求。”Daniel补充道。

在日前举办的“完善医药创新生态推动产业健康发展”座谈会上,中国医药创新促进会执行会长宋瑞霖谈道:“国产创新药的春天确实来了,但不是每天都是艳阳天,经常出现阴云密布天气,中国医药创新仍面临着诸多挑战。”他表示,当前,我国医药创新正处于从第一阶段即以资本为驱动的阶段,向以临床为导向的第二阶段转型的关键时期。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP