每日经济新闻 2022-03-31 18:19:42

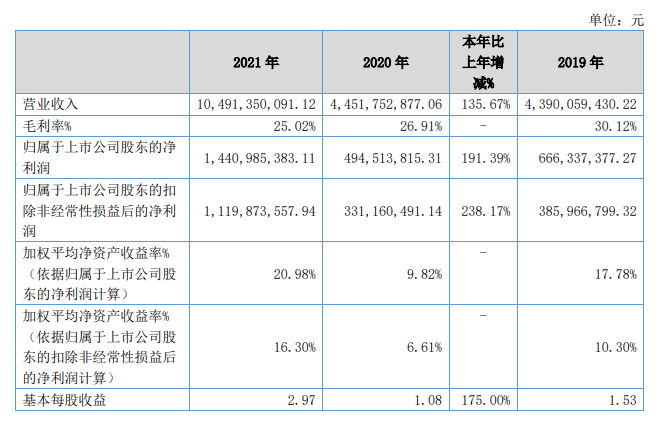

◎3月30日晚间,北交所“一哥”贝特瑞(835185.BJ)发布了2021年年报,分别实现营业收入和归属净利润104.91亿元和14.41亿元,同比分别增长135.67%和191.39%。而在业绩大幅增长的同时,贝特瑞的应收账款也“水涨船高”,达到了资产总额的34.49%。

◎截至2021年末,贝特瑞负极材料和正极材料的在建产能分别为26万吨和5万吨。

每经记者 王琳 每经实习编辑 杨夏

3月30日晚间,北交所“一哥”贝特瑞(835185.BJ)发布了2021年年报,分别实现营业收入和归母净利润104.91亿元和14.41亿元,同比分别增长135.67%和191.39%。而在业绩大幅增长的同时,贝特瑞的应收账款和应收款项融资也“水涨船高”,达到了资产总额的22.83%。

而受制于产能的贝瑞特,目前正大力推进产能的扩张,确保全国多个基地扩产项目建设的顺利推进和如期达产,也成为了贝特瑞2022年的主要计划和目标。不过,产能的大幅扩张背后,贝特瑞的资产负债率也在2021年大幅提升。

贝特瑞是新能源材料的研发与制造商,主营业务包括锂离子电池负极材料、正极材料及石墨烯材料三大业务板块。随着2021年新能源汽车销量大增,对各项动力电池材料需求提升,贝特瑞也给出了业绩倍增的靓丽表现。

具体来看,贝特瑞的正极材料、负极材料和石墨烯材料分别实现销售收入36.51亿元、64.59亿元和1.02亿元,分别同比增长250.36%、104.96%和-24.07%。与此同时,贝特瑞的正极材料毛利率同比增加了9.96个百分点,但负极材料毛利率同比下滑了3.7个百分点。

不过,记者注意到,随着业绩的大幅增长,贝特瑞的应收账款也“水涨船高”。

截至2021年末,贝特瑞的应收账款和应收账款融资额分别为27.38亿元和10.18亿元,分别同比增长100.97%和309.14%,总计占到贝特瑞2021年末资产总额的22.83%。

贝特瑞表示,这主要系因公司业务规模的扩大,来自正极材料和负极材料的销售规模扩张及相应的应收账款未到回款期,以及尚未背书转让的应收票据增加。

此外,贝特瑞的经营活动产生的现金流量净额也从2020年的流入6.77亿元,变成了2021年的流出8.81亿元。对此,贝特瑞解释称,这主要是因为在公司产能紧张的情况下为保证产品供应,贝特瑞在2021年支付原材料和委外大幅增加所致。

财报显示,贝特瑞在2021年负极材料和正极材料的产能分别为14.47万吨和3.38万吨,产量分别为17.01万吨和3.17万吨,产能利用率分别为117.60%和94.02%。

按照贝特瑞的判断,预计2022年终端需求(包括动力电池、储能电池)仍将保持快速增长,产业链上游供应紧张、价格上涨的趋势将会延续。因此,产能扩张是目前贝特瑞的重点事项。

贝特瑞在2022年经营计划和目标中表示,公司将整合供应链,锁定上游原料及关键工序供应量;通过多渠道筹措资金,保障全国多个基地扩产项目建设的顺利推进和如期达产。

截至2021年末,贝特瑞负极材料和正极材料的在建产能分别为26万吨和5万吨。

值得一提的是,在产能扩张的同时,贝特瑞也在积极进行产品结构的调整。在负极材料方面,贝特瑞已正式进军在能量密度、续航能力等方面被认为更具优势的硅基负极,正在推进总投资额达50亿元的年产4万吨硅基负极材料项目。在正极材料方面,贝特瑞在2021年转让了磷酸铁锂资产及业务,聚焦于研发生产低钴、高能量密度和高性价比优势的高镍三元正极材料,并形成了以NCA和NCM811为代表的高镍三元正极材料产品体系。

不过,产能的快速扩张需要大的资金量作为后盾。截至2021年末,贝特瑞重要在建工程项目的总预算额就达到97.40亿元。

财报显示,贝特瑞的资产负债率从2020年末的39.93%,大幅上升至了2021年末的51.86%。而对于是否可能因产能大幅扩张而带来公司资金链承压,《每日经济新闻》记者3月31日致电贝特瑞,但电话未能接通。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP