分析认为,央行此举意在弱化人民币盯住美元的程度,是一个“去美元化”的过程,这意味着未来人民币兑美元汇率的波动幅度加大,进一步增强人民币波动性。

今日人民币对美元中间价下调幅度达1.82%,创历史最大降幅。接受《每日经济新闻》记者采访的分析人士预计,未来人民币会有5%左右的贬值空间。

针对央行修改人民币兑美元中间价报价,央行研究局首席经济学家马骏表示,出现近2%的贬值,主要原因是今天中间价与昨日收盘价之间的差价大幅收窄。这是由于此次完善报价所带来一次性的调整,不应该被解读为人民币将出现趋势性贬值。

人民币汇率的变动,究竟对我们的资产配置有何影响?又有哪些投资机会值得关注?《每日经济新闻》记者在对业内人士进行深入调查之后为您详细解读。

过去几年,美国、欧洲、英国以及日本等国家和地区的央行轮番实施大规模量化宽松政策,使本国/地区货币都经历了一轮贬值,全球主要国家的货币中人民币依然保持相对坚挺,这主要是受到中国经济保持较快增速的支撑。

人民币短期大幅贬值,对资本市场必然会产生一定影响。那么对于投资者而言,应该怎样看待人民币贬值对A股投资的影响?

对此,瑞银证券指出,如果人民币近期贬值,则A股市场可能承压。海外经验表明,新兴市场上每一轮的本币贬值都伴随着资本流出和股市回调。就行业板块而言,金融和不动产行业倾向于受创最深。同时,人民币贬值可能导致暂时性的资本流出。在更多的债券、信托和房地产债务违约事件正陆续浮出水面的形势下,海外投资者对中国宏观经济的担忧情绪可能会有所增强,从而带来暂时性的资本流出。

瑞银认为,人民币贬值将对上市公司的资产负债表和损益表造成影响。从资产负债表的角度来看,民航和房地产行业板块可能将会受到最大的负面影响。(来源:中国证券网)

作为劳动力密集型的纺织业,有分析人士认为,相关企业的出口成本将明显释压,这对纺织服装板块构成利好。而事实上,在订单发生国际性转移越来越频繁的背景下,单纯依靠人民币贬值并不能给纺织业、家具业等制造业的外贸业务带来更“乐观”的变化。今年前7月,中国纺织品服装累计出口1556.2亿美元,同比下降4.4%。其中,纺织品出口624.2亿美元,下降1.5%;服装出口932亿美元,下降6.2%。

据《每日经济新闻》记者了解,人民币贬值对航空公司影响首当其冲的,因航空公司购买飞机有大量美元负债,人民币贬值将产生汇兑损失,对出境游客流也有部分影响。不过,多家航空公司近日相继发布了2015年中期业绩大幅预增公告,接受记者采访的航空业内人士表示,受益于下半年原油价格持续低位以及航空旺季,能一定程度抵消人民币贬值对航空公司业绩的负面影响,全年收益仍较看好。

民生证券宏观分析师李奇霖认为,境内市场对房企融资放开,年内房企境内公司债发行额已达到2000多亿元,房企海外融资规模锐减,发债规模下降近25%。这种情况下,人民币贬值,将使得境外发债企业融资成本相对上升,但考虑到规模不大,本身冲击有限,本次贬值将加速促进内地房企重返内地资本市场发行境内公司债,转向境内寻求融资。

当日,央行宣布改革人民币中间价报价机制,业内人士告诉《每日经济新闻》记者,央行此举有助于扩大人民币波动区间。而大部分业内人士认为,央行最新举措或将带来人民币贬值,而人民币贬值又不可避免面临资本外流的压力。

“让市场主导人民币汇率,这是我迄今为止所见到的中国经济最明智的政策。”兴业银行首席经济学家鲁政委表示,他认为,2012年以来,一直认为汇率是制约中国经济的命门,如果此次市场化贬值成趋势,将有助于改善中国总需求,企业盈利改善,促使中国经济尽快复苏和去杠杆,更灵活的市场化汇率也将为最终入SDR加分。若幅度足够,中国经济通缩状态也将改观。

法兴银行外汇利率北中国区总监杨也凌对《每日经济新闻》记者表示,此次中间价近2%的一次性贬值,使得原本堆积的部分贬值压力在即期汇率市场获得一次性释放,有利于人民币汇率的长期均衡,相信企业和金融机构在风险管理政策和汇率工具的应用上将发挥更大的主观能动性。

民生银行首席研究员温彬认为,人民币汇率形成机制包括两个部分:一是中间价的确定;二是人民币兑美元在中间价基础上的浮动区间。过去几年,央行重点是扩大人民币兑外币浮动区间,人民币兑美元的幅度区间从汇改初期的千分之三扩大到目前的2%,这有利于增加人民币汇率的弹性。但自今年二季度以来,由于人民币中间价基本盯住美元,导致人民币跟随美元被动升值,在当前外需不旺、经济下行压力加大的背景下,人民币中间价由于缺乏弹性,导致人民币即期汇率不能反映市场供求关系。因此,此时深化人民币汇率形成机制改革,不仅及时、也非常必要。

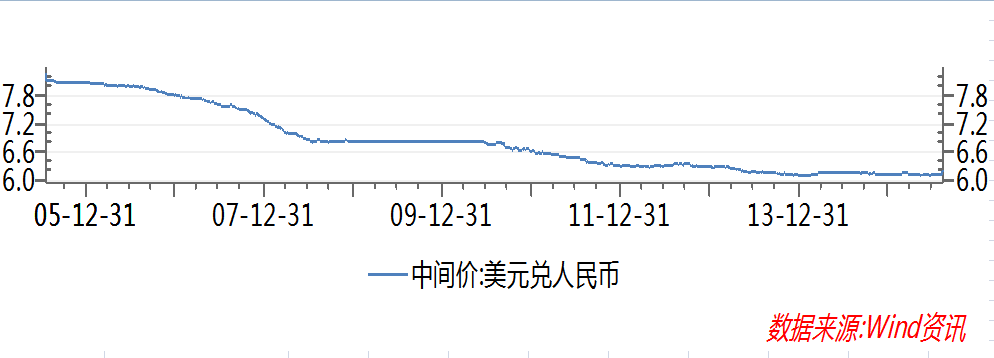

今年7月21日,恰逢人民币汇率改革十周年,十年间,我国无论在人民币定价机制、汇率波动幅度等方面都在不断完善。

他山之石,可以攻玉。一国本币贬值对股市到底造成什么影响,其他国家已有时间跨度较大和较成熟的案例,以下《每日经济新闻》将对两个有借鉴意义的案例进行梳理。

中国央行11日宣布完善人民币汇率中间价报价。此举目的不在于贬值,而在于推进人民币汇率市场化形成机制改革。

人民币兑美元中间价下调幅度达1.9%,创历史最大降幅。那么,人民币贬值会给日常生活带来什么影响?哪些人的利益将受损呢?哪些行业将受益?

广义货币增长13.3%,狭义货币增长6.6%,当月人民币贷款增加1.48万亿元,外币贷款增加158亿美元。

8月11日,中国人民银行发布公告,决定完善人民币兑美元汇率中间价报价,即日起,做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化向中国外汇交易中心提供中间价报价。同日,人民币...

贷款缘何增长快?——三问7月货币信贷和社会融资规模增量

人民币贬值,对未来房价有何影响?对资金饥渴的开发企业来说,是否会被卡住融资的“七寸”?

此次人民币汇率调控,是我们国家汇率机制改革迈出的重要一步,有利于增加货币政策空间。人民币贬值在短期内,有利于缓解经济下行压力,从中长期看,贬值会促进经济结构调整。

每经网综合报道(专题制作:李净翰 视觉设计:杜洋)