图片来源:每经记者 赵李南 摄(资料图)

8月17日傍晚,福耀玻璃(SH600660,股价37.42元,市值977亿元)发布2023年半年报。

今年上半年,福耀玻璃实现营业收入150.31亿元,同比增长16.49%;净利润为28.36亿元,同比增长19.07%。

《每日经济新闻》记者注意到,今年上半年汽车产业迎来复苏。对于营业收入的增长,福耀玻璃解释称:“营业收入增加主要是公司加大营销力度及高附加值产品占比提升所致。”

此外,财务费用的减少也对福耀玻璃的利润增长做出了一定贡献。

下游景气度回暖

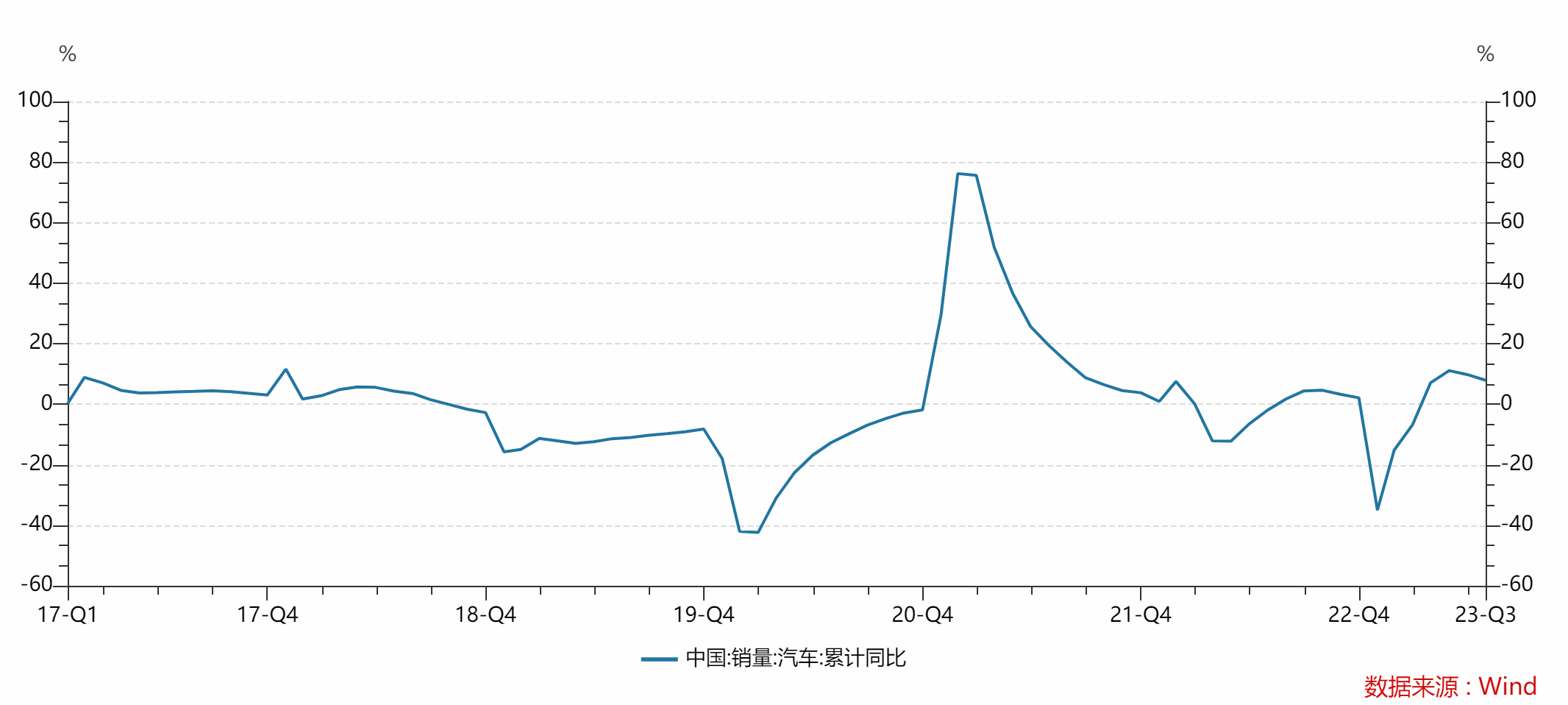

今年上半年,我国汽车产业回暖明显。根据中国汽车工业协会统计,2023年1-6月,我国汽车产销量分别为1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。

图片来源:Wind数据截图

福耀玻璃分析称,从短期来看,汽车市场在复苏,但基础仍不稳定。

“一方面,全球汽车供应链不稳定因素增加,汽车市场的不确定因素仍存在;另一方面,随着居民收入水平的逐渐提高,中国政府出台和落地各种促进汽车消费的政策,如优化限购政策、开展新一轮汽车下乡、以旧换新、延续和优化新能源汽车车辆购置税减免至2027年12月底等一系列刺激汽车消费的政策,汽车消费逐步回暖,汽车市场加快恢复。”福耀玻璃表示。

对于福耀而言,其海外销售已经占到了一半左右。

值得注意的是,今年上半年欧洲和美国的汽车市场也呈现复苏状态。Wind数据显示,今年上半年,欧洲汽车注册量累计约614万辆,同比增长约80%;美国汽车销量总计约157万辆,同比增长约10%。

“相对于中国人口数量、中等收入人群占比、人均GDP等而言,中国汽车消费潜力巨大,为汽车工业提供配套的本行业仍有较大的发展空间。”福耀玻璃表示。

展望汽车行业,山西证券在研究报告中认为,全球汽车产业正处于新一轮上升周期。山西证券根据过往的数据研究发现,全球汽车产业周期约为10年,一般上行时间为8年左右,下行时间为2年左右。

“上一轮周期为2010-2020年,全球汽车产量自2009年触底后,2010年开始快速增长至7770.4万辆(同比增长25.8%),并于2017年见顶达到9730.3万辆,随后开始回落;2020年叠加新冠疫情影响全球汽车产量下降至7765.0万辆,同比下降15.4%。2021-2022年全球疫情影响时断时续,但汽车产量开始处于复苏过程当中,同比分别增长3.3%和增长6.0%。我们认为全球汽车产业正处于新一轮中长期上升周期当中。”山西证券在研报中表示。

高附加值产品占比提升

从具体的营业收入构成看,今年上半年,福耀玻璃的汽车玻璃实现营业收入约134亿元,浮法玻璃实现营业收入约26亿元,两者的毛利率分别为29.37%和27.21%,其中,汽车玻璃的毛利率同比有所上升。

图片来源:福耀玻璃2023年半年报截图

对于营业收入上升,福耀玻璃认为主要源于两个方面,分别是加大营销力度及高附加值产品占比提升。

“智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃、镀膜可加热玻璃、化学钢化玻璃等高附加值产品占比持续提升,占比较上年同期上升10.08个百分点,价值得以体现。”福耀玻璃表示。

从成本变化上看,今年上半年福耀玻璃的营业成本增速略高于其营业收入增速。据福耀玻璃披露,海运费降价影响成本减少、能源涨价影响成本增加、纯碱涨价影响成本增加,三因素对利润总额的影响分别约1.5亿元、-1.1亿元和-0.4亿元。

从费用变化的绝对值看,今年上半年福耀玻璃的管理费用和财务费用变化较大,相较于去年同期分别增加1.4亿元和-3亿元。

管理费用变化的原因主要为职工薪酬增长。今年上半年福耀玻璃的职工薪酬约7.2亿元,较上年同期增加近1亿元。

对于财务费用的变化,福耀玻璃称,财务费用减少主要是因为本报告期利息收入以及汇兑收益同比增加所致。今年上半年,福耀玻璃汇兑收益约6亿元,同比增加约0.9亿元;利息收入约2.9亿元,同比增加约1.9亿元。

展望下半年,福耀玻璃称2023年下半年,全球经济风险和不确定因素依然存在,全球经济下行压力较大。

“持续研发创新,在汽车玻璃、智能饰件、铝件三大领域整合创新,做大做强。”福耀玻璃表示。

每日经济新闻