会员店赛道,有人退,有人进。

1月12日,高鑫零售旗下M会员商店南京店正式开业,位于主城南部的建邺区应天大街,面积约4.5万平米。

这是M会员商店的首个省会城市门店,也是全国第3家门店。2023年4月,M会员商店全球首店在扬州开业,元旦前,其又在常州开出第二家门店。

高鑫零售执行董事兼首席执行官林小海对《每日经济新闻》记者表示,下个财年(2024年4月1日至2025年3月31日),高鑫零售至少会开出5家会员店。

眼下国内会员店赛道,高鑫零售面对的都是强大的对手。同日,华南地区首家Costco开市客正式开业,为其华南首家旗舰店、全国第六家店。

与去年4月开第一家店时的谦逊不同,这一次,林小海不再表示“进入会员店这一业态是以学习为主”,而是表达了雄心。

“26年前,大润发刚起步的时候,很多大卖场已经很成熟了,所以大润发从二三线城市开始发展,最终回到一线城市。”林小海以大润发的崛起史为例表示,M会员商店也会走上相似的道路。据记者了解,后面的2到3年内,M会员商店更多还是会在江苏省发展,深耕长三角。

随着门店数量的增多,M会员进入发展快车道,有望复制大润发“陆战之王”的辉煌吗?

坚持会员店商业模式

“扬州首店开始时,我们那时候叫‘复制不走样’,因为刚刚开始避免踩坑,但第二家店,第三家店,我们拼命寻找差异化。”林小海在接受记者采访时表示。

开到第三家门店,M会员商店在发展路线上已经明显展现出与同赛道玩家的不同之处。

在开出扬州首店时,与传统会员店不同,M会员商店保留了传统大卖场在一层入驻品牌商家的惯例,不但有Tims咖啡、天猫养车等商家店面,甚至还有Tesla。在南京店,记者看到,没有了汽车品牌,而是引入了更多平价餐饮。

此外,在选址上,M会员商店也坚持了独有的策略。

高鑫零售M会员商店事业部总经理袁彬告诉《每日经济新闻》记者,在会员店的拓展上,初期还是会借助大润发的物业资源,“南京店是自有物业,它的基础条件符合会员店的标准。”

记者发现,M会员店的选址偏向于市中心,以南京店为例,地图显示,该店距离南京商业重心新街口不到7公里。

与Costco入华首店开在上海不同的是,M会员商店至今没有挺进北上广深。

林小海对记者表示,在门店布局上,M会员商店通常在市中心,新城市的拓展方向则是先往二三线城市去。

不同于扬州店和常州店,南京店开业推出了包含烘焙、酒水、休闲零食、蔬菜等品类在内的一批小规格、小包装、低单价短保质期商品。

与此同时,M会员商店也有不少与国际巨头的相似之处。

首先,将发展重点放在会员费上。

林小海表示,他给到团队的第一KPI是续卡率,第二KPI是会员数,第三是业绩,第四才是利润。他说,“核心的商业模式是我们保持精选,低毛利、高品质、会员第一。”据他透露,M会员商店的整个商品毛利与运营成本是打平的,“长久来讲,我们只赚会员费。”

林小海甚至表示,在此商业模式上他会比现有的会员店更为坚持,“因为我们新进入市场没有包袱,我们会更加原汁原味地坚持会员店的商业模式。”

据袁彬透露,迄今为止,M会员商店有付费会员数超过12万。据报道,Costco华南首店在开业前就已吸引了9万顾客办理会员卡,其中约10%为香港籍会员。

去年3月,Costco开市客亚洲区总裁张嗣汉曾在接受采访时表示,续卡率这一指标能够看出会员制商超运营得是否成功。开市客全球的续卡率在90%,在中国是60%,还在成长。

Costco开市客深圳店 图片来源:Costco开市客官微

除此之外,1月5日,M会员商店在APP上线全球购业务,在山姆APP上,也可以搜到全球购商品。

据了解,来自全球购的订单均从保税仓直发,因“境内关外”的特点,在物流体验、正品保障、关税优惠上相比海外直邮更有优势。

对此,高鑫零售M会员商店商品负责人佘咸平向《每日经济新闻》记者介绍,M会员商店的全球购目前有超过400款的SKU,全部是来自于世界各地的化妆品、保健品品牌,此外,全球购商品支持“一键发全国”。

佘咸平对记者表示,在全球购业务上,会员店玩家处于同一起跑线,据他透露,全球购本身是有一定门槛的,不但需要经营全球购的资质,而且由于初期铺货成本非常高,需要资金保障。

能否担起第二增长曲线?

当前,整个零售行业处于深度变革期,作为老牌零售商,高鑫零售近年来动作频频。

林小海透露,2023年是高鑫零售发展的关键一年。从2022年年底推出首款自有品牌产品后,大润发至今已有300个自有品牌单品。

林小海称,2024年,自有品牌的销售目标是10亿元。

除了大力加码差异化的商品力之外,林小海还表示,大润发将会提高店内的体验和拓展线上业务在核心区域的覆盖半径。

在这套组合拳当中,M会员商店扮演什么角色?

事实上,林小海已经多次重申M会员商店作为高鑫零售第二增长曲线的战略地位。

早在扬州首店开业时,林小海便向记者表示,M会员商店是高鑫零售创造第二增长曲线的关键布局,“我不认为大卖场的终点是会员店,每一种零售业态模式都有自己的目标顾客和价值。”

时至如今,林小海寄希望M会员商店能够复制大润发的崛起路径,“前董事长黄董(黄明端)的话一直在激励着我,他认为成功的道路并不拥挤,因为坚持的人不多。”

坚持的内涵,在林小海看来,是要回到零售的本质,坚持“品质、价格、服务、效率”这些底层逻辑。

随着大卖场业态的承压,即便坐拥将近500家大润发,如今的高鑫零售也的确迫切需要第二增长曲线。2023年11月14日,高鑫零售发布截至9月30日的2024财年中期业绩报告,营收为357.68亿元,归母净利润为-3.78亿元,很不乐观。

如此看来,还在起步期的M会员商店显然还没有担起第二增长曲线的重任。但长期来看,林小海还是抱有信心。

比如,他认为,M会员商店在生鲜食品和标准品上依然能找到机会。

林小海认为,生鲜规模并不等于效率,在生鲜商品上,M会员商店有信心做出更有竞争力的价值。此外,他表示,虽说在标准品上竞对的确走在前面,但M会员商店背靠大润发,和商家的关系是稳固的。

2023年,社区折扣店业态四面开花,除了盒马鲜生加码之外,不少零售商也在试水。同属折扣店范畴,社区折扣店的崛起是否会挤占国内会员店的发展空间?

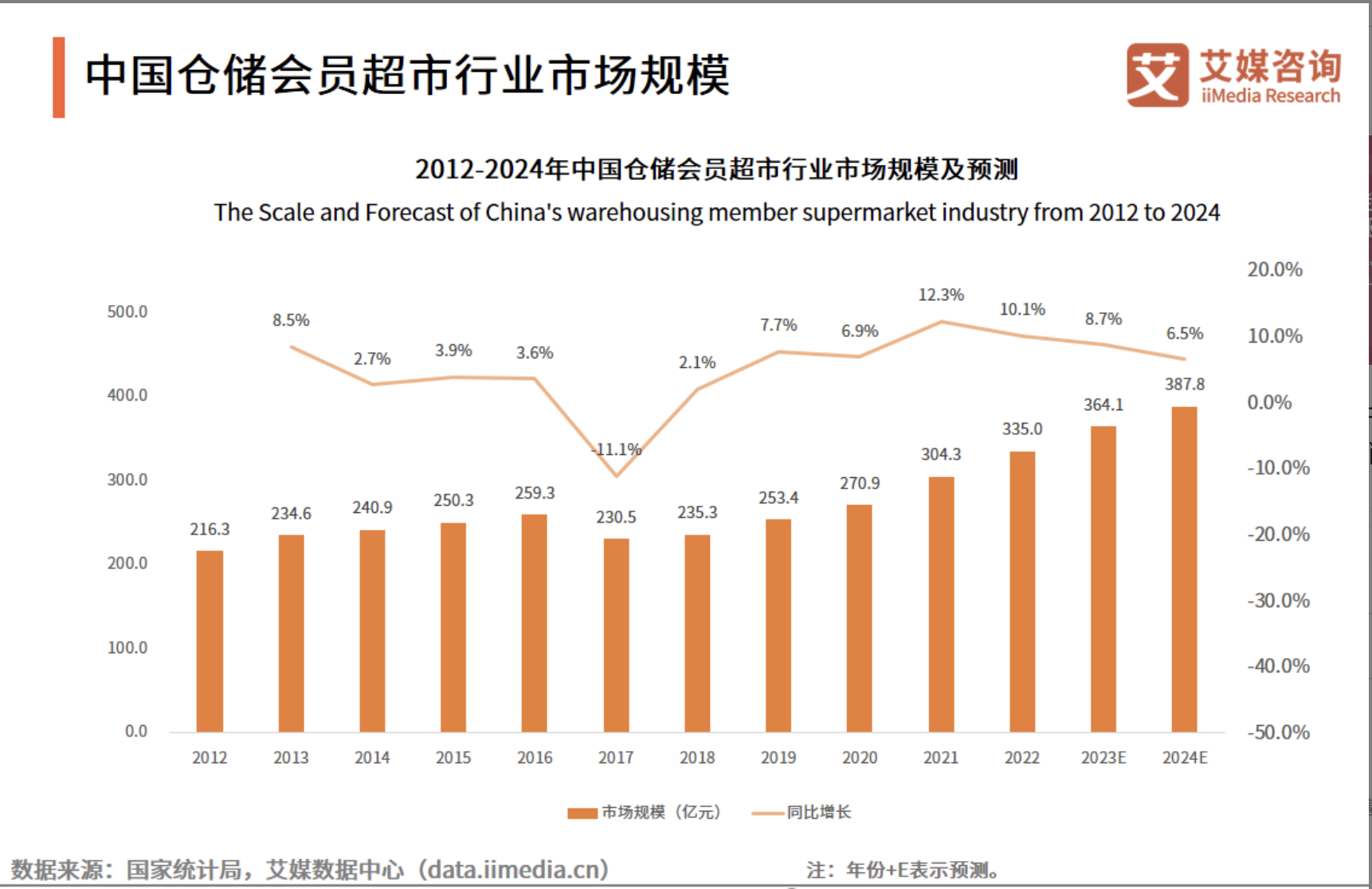

会员制超市市场规模近年稳增 图片来源:艾媒咨询

林小海认为,现在市面上的折扣店是不收会员费的,面对所有的客层,“当你讨好每个人的时候,谁都不讨好。”他表示,因为收了会员费,锁定了目标顾客,所以会员店的商品能更聚焦。

林小海认为,渠道的创新不过是昙花一现,“真正的创新是商品力的创新,是效率的创新,是服务的创新。”

对此,百联咨询创始人庄帅在接受《每日经济新闻》记者采访时表示,会员店在美国火了四十多年,在中国山姆也经营了二十多年,“这个业态被证明是可持续发展的。”

庄帅认为,所有零售业态都是竞争关系,能够长期经营下去的业态都有自己的差异化商业模式,包括选址、经营面积、运营能力、组织结构、盈利模式等区别。“会员店属于上万平米的大型折扣店,以会员费为主要盈利模式,社区折扣店是小店、以自有品牌为主要盈利模式。”庄帅说。

即便如此,可以发现,无论是会员店还是社区折扣店,都大力发展差异化的商品,现今的消费者面前有大量可供选择的自有商品,如何打出自有商品的竞争力的确是一个挑战。与此同时,经过近年来的竞逐,虽说号称大力进军会员店业态的玩家不少,但真正留下的并不多,如今的M会员商店,可能肩负的还是打响本土会员店招牌的重任。

每日经济新闻